長い人生のためにはどんな保険を選べばいいのでしょうか。

生命保険はどんなリスクに備えるのかによってさまざまな種類があります。

人生100年ともいわれる現代の保険種類についてご案内いたします。

生命保険はどんなリスクに備えるのかによってさまざまな種類があります。

人生100年ともいわれる現代の保険種類についてご案内いたします。

生命保険の種類は何があるの?

生命保険には目的別にたくさんの保険があります。さらにおなじ保険であっても「掛け捨て型」と「貯蓄型」に分かれています。

また、保険でお金を受け取るときに税金がかかることも。

そんな少しわかりずらい保険の仕組みについて説明していきます。

- 掛け捨て型とは、保険料が保険を一度も使わなくても帰ってくることのない保険

- 貯蓄型とは、保険料が保険を使わなければ戻ってくる保険

また、保険でお金を受け取るときに税金がかかることも。

そんな少しわかりずらい保険の仕組みについて説明していきます。

死亡に備える保険

万が一、亡くなってしまったときの保険にも大きく分けて3種類あります。 保険の期間やお金の受け取り方、貯蓄機能などにそれぞれ特徴があるので確認してみましょう

1.定期保険

一定期間の死亡のリスクをカバーする保険です。

例えば、30歳から60歳までの30年間の間に亡くなってしまった場合に3000万円といった大きな一時金が残された家族に届けられる保障のことを表します

掛け捨ての保険なので、60歳を元気に迎えた場合はそこで保障も満了。掛け金も戻ってきません。掛け捨てですが、その分保険料の負担が軽くなっています。

万が一の時は大きなお金を家族に届けることが可能です。

例えば、30歳から60歳までの30年間の間に亡くなってしまった場合に3000万円といった大きな一時金が残された家族に届けられる保障のことを表します

掛け捨ての保険なので、60歳を元気に迎えた場合はそこで保障も満了。掛け金も戻ってきません。掛け捨てですが、その分保険料の負担が軽くなっています。

万が一の時は大きなお金を家族に届けることが可能です。

- 保険期間は期間限定

- 掛け捨て

- 保険料の負担は軽い

- 万が一の時大きなお金を家族に残すことができる

2.収入保障保険

定期保険の仲間ともいわれる収入保障保険。

一定期間の死亡リスクをカバーする保険です。

定期保険と違うのはお金の受け取り方。

例えば30歳から60歳までの30年間の保障に入っている人に何かあった場合、残された家族に毎月決まったお金が届けられます。

生活費の保障のようなイメージですね。

掛け捨てであり、定期保険より保険料の負担が軽いのが特徴といえます。

一定期間の死亡リスクをカバーする保険です。

定期保険と違うのはお金の受け取り方。

例えば30歳から60歳までの30年間の保障に入っている人に何かあった場合、残された家族に毎月決まったお金が届けられます。

生活費の保障のようなイメージですね。

掛け捨てであり、定期保険より保険料の負担が軽いのが特徴といえます。

- 保険期間は期間限定

- 掛け捨て

- 保険料の負担は定期保険より軽い

- 万が一の時、安定した生活費として大きなお金を家族に残すことができる

最近の死亡保障の中のスタンダードとなっており、保険会社によって様々な付帯サービスがあるので要チェックです。

3.終身保険

万が一の時の保障が一生涯続く保険です。

掛け捨てではなく、貯蓄機能が備わっているのも大きな特徴といえる保険。

保険料の払い込みを終えると、解約した時に払った保険料以上の現金が戻ってきます。

お葬式代や、残された家族の生活立て直し金として向いている保険です。

掛け捨てではない分、定期保険などに比べると保険料が高くなっています。

掛け捨てではなく、貯蓄機能が備わっているのも大きな特徴といえる保険。

保険料の払い込みを終えると、解約した時に払った保険料以上の現金が戻ってきます。

お葬式代や、残された家族の生活立て直し金として向いている保険です。

掛け捨てではない分、定期保険などに比べると保険料が高くなっています。

- 保険期間は一生涯

- 掛け捨てではなく、貯蓄機能が備わっている

- 保険料は掛け捨てに比べると高め

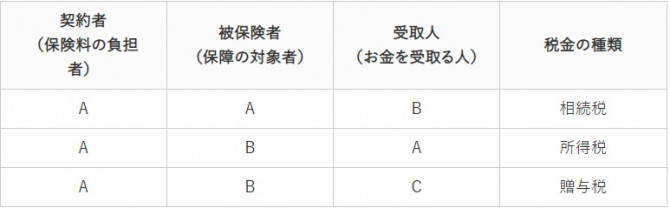

死亡保険受け取り時にかかる税金

定期保険、収入保障保険、終身保険すべてに共通する保険金の受け取り時の税金についてもふれておきましょう。

死亡保険にかかる税金は契約形態により変わります。

契約の仕方でかかってくる税金が変わってしまうので注意が必要です。

そして死亡保険にかかる相続税には非課税枠があります。

死亡保険の非課税枠=500万円×法定相続人の数

相続税対策としても死亡保険が役に立つはずだったのに、契約の仕方を間違うと非課税枠を使うことができなくなってしまいます。 例えば被保険者が奥様で契約者が旦那様という契約にした場合、旦那様が死亡保険を受け取る際の税金が所得税になってしまい非課税枠が使えなくなってしまうんです。

そして死亡保険にかかる相続税には非課税枠があります。

死亡保険の非課税枠=500万円×法定相続人の数

相続税対策としても死亡保険が役に立つはずだったのに、契約の仕方を間違うと非課税枠を使うことができなくなってしまいます。 例えば被保険者が奥様で契約者が旦那様という契約にした場合、旦那様が死亡保険を受け取る際の税金が所得税になってしまい非課税枠が使えなくなってしまうんです。

病気やけがに備える保険

病気やけがに備える保険の種類は時代とともに進化しています。 人生100年時代の保険を見ていきましょう。

医療保険(入院・手術の保険)

万が一、病気やけがで入院をしたり手術をすることになってしまった時の保険です。

入院日数や手術に応じて決められた保険金が受け取れるのが特徴。

特約や種類も今やすごい数になっているのでご自身にあったプランを組むのが大切です。

がん保険

万が一、がんになってしまった時に大きな保障が得られる保険です。 現代のがん治療では入院日数はとても短くなっています。 医療保険だけでは、がん治療をすべてカバーすることが難しいのが現状。 がんの通院治療や、がんによる生活環境の変化に対応するための大きな保障が得られるのが特徴となっています。

就業不能保険

万が一、病気やケガで働けなくなってしまった時の保障です。 現代では、昔なら助かることのなかったような病気やけがでも助かることが増えてきました。 医療技術の進歩のたまものですね。 ただ、命までは救われたけど働くことができなくなってしまう人が増えたのも事実。 そんな万が一働けなくなってしまった時に、毎月決められた保険金を受け取れる保険となっています。 働けなくなった時の保険なので、期間限定の保険です。

介護保険

まさに人生100年時代。

長生き時代には介護のリスクも増えてきました。そんな介護に備える保険です。

介護保険には大きく分けて2種類あります。

年金タイプは介護状態が続くかぎり毎年保険金が受け取れるので、長い介護生活になった時に力を発揮します。 保険料は一時金タイプより年金タイプのほうが少し高めになっています。

長生き時代には介護のリスクも増えてきました。そんな介護に備える保険です。

介護保険には大きく分けて2種類あります。

- 一定の介護状態になった場合にまとまった保険金が下りる一時金タイプ。

- 一定の介護状態になったら保険金が年金として払われるタイプ。

年金タイプは介護状態が続くかぎり毎年保険金が受け取れるので、長い介護生活になった時に力を発揮します。 保険料は一時金タイプより年金タイプのほうが少し高めになっています。

貯蓄と併用した保険

保険の中には、保障の機能と貯蓄の機能を兼ね備えたものがたくさんあります。

万が一に備えながら、お金を貯めることができるのです。

学資保険

学資保険は、大切なお子様のための教育費を貯蓄することができる保険です。 お子様の教育資金をためながら、もし親御さんに万が一があっても保険会社が 親御さんに代わって教育費の積み立てを続けてくれる保険になっています。

個人年金保険

セカンドライフのためにお金を貯める保険。 死亡の保障などはなく、お金を積み立てるための保険です。 年金保険料控除などの減税効果があります。

養老保険

一定期間の死亡保障を持てる保険。 例えば満期を60歳に設定した場合、60歳までに万が一なくなってしまった場合は死亡保険金を家族に残せます。 60歳まで元気に生存されていた場合は満期保険金が契約者に払われるんです。

終身保険

一生涯の死亡保障を持てる保険。

保険期間は一生涯なのが特徴。

保険料の払い込みを終えると、保険を解約したときに払った保険料以上の払戻金が戻ってきます。 保険料の払い込みを終えてから、解約せずにおいておくと払戻金が増え続けます。 これは終身保険だけの特徴です。 もちろん保険料払い込み期間中も、払い込み期間が終わっても解約しなければ万が一亡くなった時には家族に死亡保険金を届けられます。

保険期間は一生涯なのが特徴。

保険料の払い込みを終えると、保険を解約したときに払った保険料以上の払戻金が戻ってきます。 保険料の払い込みを終えてから、解約せずにおいておくと払戻金が増え続けます。 これは終身保険だけの特徴です。 もちろん保険料払い込み期間中も、払い込み期間が終わっても解約しなければ万が一亡くなった時には家族に死亡保険金を届けられます。

生命保険を年代別に考える

生命保険を選ぶときには

- 何のために

- いつまで

年代別に考える

ここからは具体的に年代別に考えられる保障について考えてみたいと思います。

年代だけではなく、ライフステージによっても選び方は変わってきますが、まずは年代で考えてみましょう。

ライフステージによっての選び方は後述しますね。

年代だけではなく、ライフステージによっても選び方は変わってきますが、まずは年代で考えてみましょう。

ライフステージによっての選び方は後述しますね。

20代から30代の保険

20代から30代は社会人なりたての方も多いかと思います。

まだ独身で、かつ働き始めたばかりであれば死亡保険は加入するとしてもお葬式代くらいの少額保障でよいでしょう。

この年代であれば

まだ独身で、かつ働き始めたばかりであれば死亡保険は加入するとしてもお葬式代くらいの少額保障でよいでしょう。

この年代であれば

- 入院や手術に備える医療保険

- 働けなくなってしまった時の就業不能保険

を検討してみてはいかがでしょうか。

40代の保険

40代から健康診断の結果が気になるようになった。

そんな方も少なくないのではないでしょうか。

がんや生活習慣病など、大きな病気が気になってくるのは筆者だけではないと思います。

そして、この年代ですとセカンドライフを現実的なものとして感じられる方も多いかもれませんね。 この年代であれば

そんな方も少なくないのではないでしょうか。

がんや生活習慣病など、大きな病気が気になってくるのは筆者だけではないと思います。

そして、この年代ですとセカンドライフを現実的なものとして感じられる方も多いかもれませんね。 この年代であれば

- 入院や手術に備える医療保険

- 働けなくなってしまった時の就業不能保険

- がん保険

- 年金保険

- 死亡保険

などを検討してみてはいかがでしょうか。

50代の保険

50代になるとセカンドステージがせまり、ご自身の老後について考える事も増えるのでは ないでしょうか。

この年代であれば

この年代であれば

- 入院や手術に備える医療保険

- 働けなくなってしまった時の就業不能保険

- がん保険

- 介護保険

- 年金保険

- 死亡保険

などを検討してみてはいかがでしょうか。

60代以上の保険

60代というのは定年を迎え、セカンドステージを迎える人も多い世代。

そんなセカンドステージからは、必要保障も大きくかわります。

この世代の方であれば

そんなセカンドステージからは、必要保障も大きくかわります。

この世代の方であれば

- 入院手術に備える医療保険

- がん保険

- 介護保険

- 死亡保険

などを検討してみてはいかがでしょうか。

生命保険をライフステージで考える

社会人になった時

保護者に生活を支えてもらっていた学生時代から卒業し、社会人になったら自分で自分の生活を支えなければならなくなります。

社会人になり立ての時は、まだまだ貯蓄も少ないしお給料も少ないという方も多いかもしれませんね。

そんな社会人なり立ての時は

社会人になり立ての時は、まだまだ貯蓄も少ないしお給料も少ないという方も多いかもしれませんね。

そんな社会人なり立ての時は

- 入院手術に備える医療保険

- 働けなくなった時の就業不能保険

を検討してみてはいかがでしょうか。

さらに収入に少し余裕があるという方は、少額からでも個人年金を始めてもいいかもしれません。

貯蓄の最大の味方は「時間」です。

結婚した時の保険

結婚したら家族が増えます 。

独身の時と大きく変わるのは、自分に万が一が起きた時に家族が影響を受けるということ。

結婚した二人それぞれの働き方によっても必要保障が変わってきます。

また夫婦の将来のライフプランによっては貯蓄を計画的にはじめる必要も。

ここでは共働きの場合と、そうでない場合の2つのパターンを見てみましょう

共働き夫婦の場合

独身の時と大きく変わるのは、自分に万が一が起きた時に家族が影響を受けるということ。

結婚した二人それぞれの働き方によっても必要保障が変わってきます。

また夫婦の将来のライフプランによっては貯蓄を計画的にはじめる必要も。

ここでは共働きの場合と、そうでない場合の2つのパターンを見てみましょう

共働き夫婦の場合

- 入院手術に備える医療保険

- 働けなくなった時に備える就業不能保険

- がん保険

- 死亡保険(お葬式代)

- 貯蓄保険(必要に応じて)

- 入院手術に備える医療保険

- 働けなくなった時に備える就業不能保険

- がん保険

- 死亡保険(お葬式代)

- 死亡保険(生活費)

- 貯蓄保険(必要に応じて)

などを検討してみてはいかがでしょうか?

出産した時の保険

お子様が生まれたら、親御さんに万が一があったときにしっかりお子様を守れる保障が必要になります。 また、お子様にかかる教育資金を計画的に準備する必要が出てきますね。

- 入院手術に備える医療保険

- 働けなくなった時の就業不能保険

- がん保険

- 死亡保障(お葬式代)

- 死亡保障(家族みんなの生活費)

- 貯蓄保険(学資保険など)

などを検討してみましょう。

住宅購入した時の保険

住宅を購入したら、死亡保障を必ず見直しましょう。

賃貸に住んでいるときに加入した死亡保障の金額には家賃分が含まれているはず。

住宅を購入すると団体信用生命保険(団信)に加入するので、もし万が一のことがあったらローンが免除となります。

ですので、死亡保障の金額から家賃相当分を減らせるのです。

死亡保障額を減らせば保険料の負担も軽くなるはずですよね。

住宅を購入したら

賃貸に住んでいるときに加入した死亡保障の金額には家賃分が含まれているはず。

住宅を購入すると団体信用生命保険(団信)に加入するので、もし万が一のことがあったらローンが免除となります。

ですので、死亡保障の金額から家賃相当分を減らせるのです。

死亡保障額を減らせば保険料の負担も軽くなるはずですよね。

住宅を購入したら

- 入院手術に備える医療保険

- 働けなくなった時に備える就業不能保険

- がん保険

- 死亡保険(お葬式代)

- 死亡保険(生活費 団信を考慮して)

定年退職したときの保険

定年退職すると、年金と貯蓄での生活に変化します。

そうすると、就業不能保険はそもそも必要なくなります。

また、死亡保険も生活費を補填するような大きな保障は必要なくなることがほとんど。

そのかわり、この頃には介護などの老後のリスクが高まります。

定年退職したら

そうすると、就業不能保険はそもそも必要なくなります。

また、死亡保険も生活費を補填するような大きな保障は必要なくなることがほとんど。

そのかわり、この頃には介護などの老後のリスクが高まります。

定年退職したら

- 入院手術に備える医療保険

- がん保険

- 死亡保険(お葬式代)

- 介護保険

を検討してみてはいかがでしょうか。

また、死亡保険を考えるときは相続のこともしっかりと考えて契約するのが大切です。

相続のトラブルを防ぎ、ご資産を円満に家族に残せる機能が保険には備わっています。

生命保険は貯蓄と保障をしっかりわけることが重要

生命保険には貯蓄機能がついているものがあることもご紹介してきました。

ここで大切なのは保障と貯蓄は分けて考えることです。 保障をしっかりと確保した上で貯蓄を考えていきましょう。

ここで大切なのは保障と貯蓄は分けて考えることです。 保障をしっかりと確保した上で貯蓄を考えていきましょう。

生命保険と貯蓄

「掛け捨てに抵抗があるからすべて貯蓄型の保険にしたい。でも払える掛け金には限度がある。だから保障金額を下げてしまおう。」

こんな風に考える方も少なくないと思います。

ですがこれでは万が一の時に自分、そして家族を守ることができなくなってしまいます。

掛け捨てと貯蓄のバランスがとても大切です。

しっかり家族で相談してみてくださいね。

こんな風に考える方も少なくないと思います。

ですがこれでは万が一の時に自分、そして家族を守ることができなくなってしまいます。

掛け捨てと貯蓄のバランスがとても大切です。

しっかり家族で相談してみてくださいね。

資産運用と保険

老後のための貯蓄に不安があるという方、多いのではないでしょうか。

IDECOやNISAで運用を始めている人も最近ではずいぶん増えてきました。

老後の資産形成のための運用は、もし自分が働けなくなって収入が途絶えてしまえば続けることができなくなります。

しっかりと老後の資産形成を達成するためにも、保険と運用のバランスが大切です。

IDECOやNISAで運用を始めている人も最近ではずいぶん増えてきました。

老後の資産形成のための運用は、もし自分が働けなくなって収入が途絶えてしまえば続けることができなくなります。

しっかりと老後の資産形成を達成するためにも、保険と運用のバランスが大切です。

生命保険に必要な大事な3つのポイントとライフステージ

生命保険を考えるときは、

そしてこの3つは人によって全く違うのです。

- どんな保証が

- どのくらい

- いつまで

そしてこの3つは人によって全く違うのです。

独身なのか、子供は何人いるのか、貯蓄はどのくらいあるのか、収入はどのくらいあるのか、自営業なのか、会社員なのか、何歳の人なのかなど状況は様々です。

そして、一度保険に加入しても状況は変わっていくものです。

ですから、定期的に保険の確認と見直しが必要になってきます。

ライフステージがかわったかなと感じたら、一度見直してみてください。

加入してほったらかしは危険です。

ちなみにどんなリスクにも耐えられるくらい現金を持っていたら保険は必要ないですよ。